Chuỗi Cung ứng và Xuất khẩu Lúa gạo Việt Nam: “Nút thắt” Logistics và Bài toán chi phí

07/05/2026

Sự chuyển mình của "Hạt Ngọc Trời" trong bối cảnh kinh tế vĩ mô toàn cầu 2025 - 2026

Một mặt, Việt Nam tiếp tục duy trì năng lực sản xuất ấn tượng với sản lượng dao động khoảng 43 - 44 triệu tấn lúa mỗi năm, trong đó khu vực Đồng bằng sông Cửu Long đóng góp tới hơn 50% sản lượng và 90% lượng gạo xuất khẩu. Mặt khác, sự phục hồi nguồn cung từ các đối thủ lớn và những đứt gãy địa chính trị tại các tuyến hàng hải huyết mạch buộc chúng ta phải nhìn nhận lại các tồn tại, hạn chế trong mô hình vận hành chuỗi cung ứng.

Trong giai đoạn này, ngành gạo không còn đơn thuần là câu chuyện về năng suất hay diện tích gieo trồng. Dù diện tích có xu hướng giảm nhẹ xuống mức 7,0 đến 7,09 triệu ha vào năm 2026 do quá trình đô thị hóa và chuyển đổi cây trồng, năng suất bình quân lại có sự cải thiện đáng kể, dự kiến đạt mức 6,21 tấn/ha nhờ sự thâm nhập của công nghệ giống và kỹ thuật canh tác tiên tiến.

Đây là một minh chứng cho thấy sự chuyển dịch từ phát triển theo chiều rộng sang chiều sâu, ưu tiên giá trị hơn là khối lượng thuần túy.

Tuy nhiên, sự dịch chuyển này đang diễn ra trong một môi trường thế giới "đa cực" về nguồn cung, nơi mà các chính sách lương thực quốc gia của Ấn Độ hay Thái Lan có thể làm đảo lộn mọi dự báo về giá cả chỉ trong vài tuần.

Thực trạng Xuất Nhập khẩu: Khi những con số phản ánh áp lực cạnh tranh

Bức tranh thống kê của những tháng đầu năm 2026 cho thấy sự sụt giảm đáng kể về giá trị dù khối lượng vẫn được duy trì ở mức tương đối ổn định.

Tính đến hết tháng 4 năm 2026, Việt Nam đã xuất khẩu khoảng 3,3 triệu tấn gạo, mang về kim ngạch 1,57 tỷ USD. So sánh với cùng kỳ năm 2025, khối lượng chỉ giảm nhẹ 2,3% nhưng trị giá lại sụt giảm tới 11,1%.

Điều này phản ánh một thực tế: giá gạo xuất khẩu bình quân đã rơi xuống mức 468,4 USD/tấn, giảm khoảng 9% so với năm trước.

Sự suy giảm về giá trị xuất khẩu không chỉ đơn thuần là vấn đề của cung - cầu thị trường. Nó là kết quả của sự hội tụ các yếu tố từ việc Ấn Độ quay trở lại thị trường với nguồn cung khổng lồ đến sự thay đổi trong chiến lược dự trữ của các quốc gia nhập khẩu lớn như Philippines và Indonesia.

Đặc biệt, Philippines vẫn duy trì vị thế là thị trường nhập khẩu lớn nhất của Việt Nam, chiếm khoảng 42,5% tổng lượng gạo xuất khẩu trong Quý I năm 2026. Tuy nhiên, quốc gia này cũng đang đa dạng hóa nguồn cung và áp dụng các cơ chế thuế linh hoạt, tạo ra sức ép không nhỏ lên biên lợi nhuận của các doanh nghiệp Việt Nam.

Cơ cấu chủng loại gạo xuất khẩu cũng đang có những bước chuyển mình quan trọng để thích ứng với yêu cầu mới của thị trường. Các loại gạo thơm, gạo chất lượng cao như ĐT8, OM18 đang chiếm tỷ trọng lớn (lên đến gần 49% tổng lượng xuất khẩu). Trong khi đó, các dòng gạo trắng thông dụng đang phải đối mặt với sự cạnh tranh không nhỏ từ Pakistan và Myanmar – những quốc gia vốn có lợi thế về giá thành sản xuất thấp hơn trong phân khúc gạo phổ thông.

Rủi ro kép tác động đến xuất khẩu gạo Việt Nam

Tác động của xung đột Biển Đỏ và rủi ro chuỗi cung ứng toàn cầu

Xung đột tại khu vực Trung Đông đã làm tê liệt tuyến vận tải qua Biển Đỏ và kênh đào Suez, vốn là con đường ngắn nhất kết nối gạo Việt Nam với các thị trường tiềm năng tại Châu Âu và Bắc Phi. Các hãng tàu buộc phải lựa chọn phương án an toàn là vòng qua Mũi Hảo Vọng, khiến hành trình kéo dài thêm từ 7 đến 15 ngày. Khoảng thời gian kéo dài này không chỉ làm tăng chi phí nhiên liệu mà còn gây ra hiệu ứng domino: container rỗng mắc kẹt trên các tàu đi đường vòng, dẫn đến tình trạng khan hiếm thiết bị đóng hàng tại các cảng xuất phát.

Hệ quả là cước vận tải và phí bảo hiểm hàng hóa tăng vọt. Đối với mặt hàng nông sản có giá trị đơn vị thấp và biên lợi nhuận mỏng như gạo, bất kỳ sự tăng thêm nào của chi phí logistics cũng đều trực tiếp "bào mòn" lợi nhuận của doanh nghiệp. Trong nhiều trường hợp, doanh nghiệp buộc phải điều chỉnh tiến độ giao hàng hoặc chấp nhận rủi ro thương mại cao để duy trì hợp đồng. Điều này giải thích tại sao dù thị trường Châu Phi có nhu cầu lớn nhưng xuất khẩu gạo của Việt Nam sang khu vực này lại có xu hướng chững lại trong năm 2026.

Sự chi phối của Ấn Độ và trật tự giá gạo mới

Sau một thời gian áp dụng các biện pháp hạn chế, Ấn Độ đã trở lại mạnh mẽ với nguồn cung dự báo đạt mức kỷ lục 151 - 152 triệu tấn lúa trong niên vụ 2025 - 2026. Với lượng tồn kho tích lũy lớn, Ấn Độ hiện đóng vai trò là "điểm neo giá" của thị trường thế giới. Khi quốc gia chiếm hơn 40% thị phần gạo toàn cầu này xả kho, áp lực giảm giá lên gạo Việt Nam và Thái Lan là điều không thể tránh khỏi.

Hơn nữa, sự gia tăng sản lượng toàn cầu dự kiến đạt 556,4 triệu tấn trong niên vụ tới, vượt xa nhu cầu tiêu thụ ước tính 550,8 triệu tấn, dẫn đến lượng tồn kho cuối kỳ tăng lên mức kỷ lục 215,6 triệu tấn. Trạng thái "thừa cung" này đang đẩy thị trường từ vị thế của người bán sang vị thế của người mua, nơi các quốc gia nhập khẩu có quyền kén chọn và ép giá khắt khe hơn.

Biến đổi khí hậu và bài toán chi phí đầu vào

Không thể không nhắc đến tác động của El Nino, hiện tượng được dự báo sẽ gây khô hạn tại khu vực Đông Nam Á từ giữa năm 2026. Tại các nước đối thủ như Thái Lan, nông dân đang phải đối mặt với giá phân bón tăng đáng kể, buộc họ phải cắt giảm đầu tư cho đồng ruộng, từ đó đe dọa đến năng suất. Việt Nam dù có hệ thống thủy lợi chủ động hơn nhưng cũng không đứng ngoài vòng xoáy tăng giá của nguyên liệu đầu vào và nhiên liệu vận hành máy móc nông nghiệp, điều này gián tiếp đẩy giá thành sản xuất tại ruộng lên cao trong khi giá bán trên thị trường thế giới lại có xu hướng giảm.

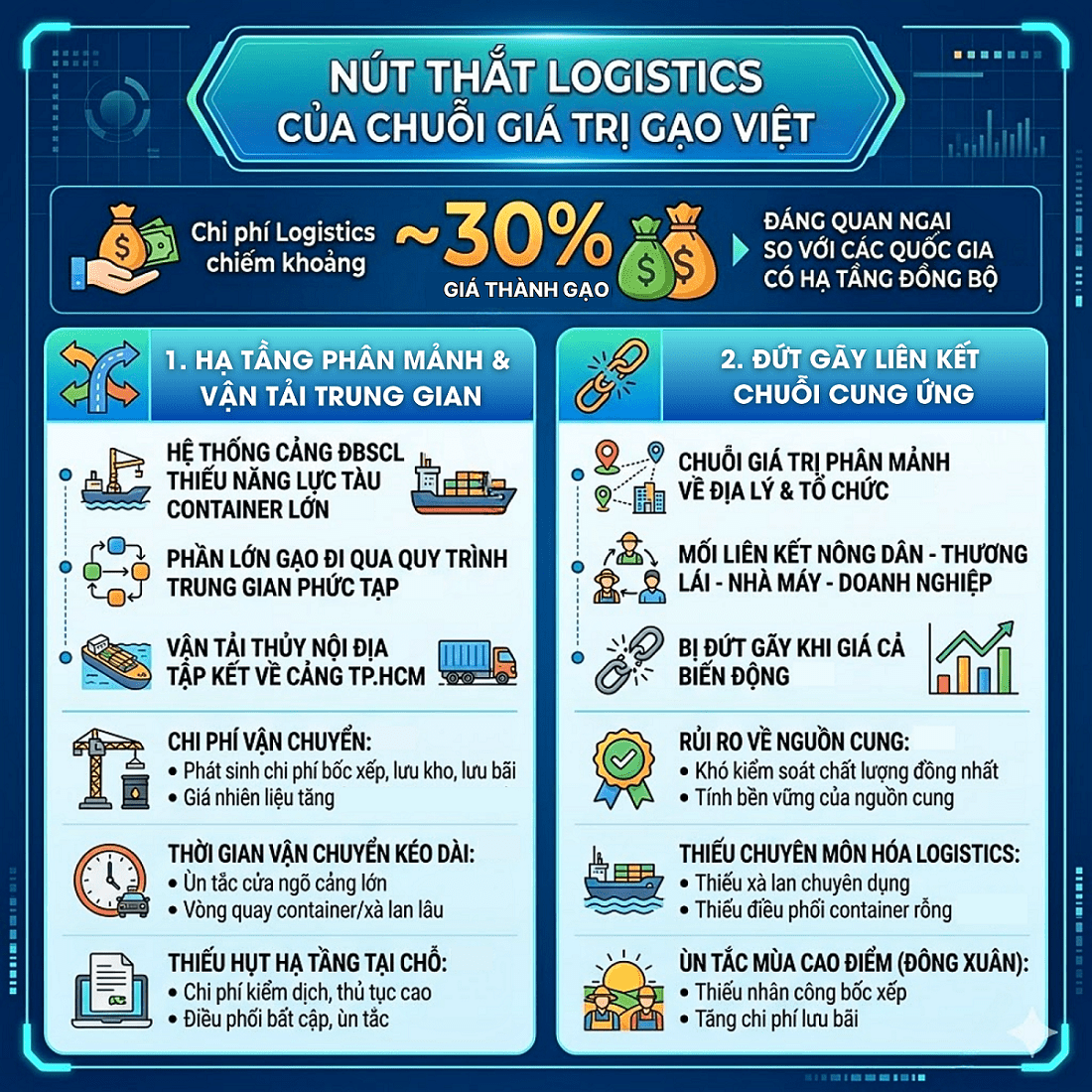

Nút thắt Logistics của chuỗi giá trị gạo Việt

Hạ tầng phân mảnh và sự phụ thuộc vào vận tải trung gian

Đồng bằng sông Cửu Long là vựa lúa của cả nước, nhưng hệ thống cảng biển tại khu vực vẫn chưa đủ năng lực tiếp nhận các tàu container trọng tải lớn. Phần lớn gạo xuất khẩu phải đi qua một quy trình vận chuyển trung gian phức tạp thông qua các tuyến vận tải thủy nội địa tập kết về các cảng tại TP.HCM. Quá trình này làm phát sinh hàng loạt chi phí:

2. Thời gian vận chuyển kéo dài: Sự ùn tắc tại các cửa ngõ cảng lớn khiến vòng quay của container và xà lan kéo dài, làm tăng chi phí vận hành cho doanh nghiệp.

3. Tình trạng thiếu hụt hạ tầng tại chỗ: Chi phí kiểm dịch, kho bãi, thủ tục còn cao; Công tác điều phối còn bất cập, dễ phát sinh ùn tắc.

Chuỗi giá trị gạo hiện nay vẫn còn phân mảnh về mặt địa lý và tổ chức. Mối liên kết giữa Nông dân - Thương lái - Nhà máy xay xát chế biến - Doanh nghiệp xuất khẩu thường xuyên bị đứt gãy khi giá cả biến động. Việc phụ thuộc quá lớn vào hệ thống thương lái (hàng xáo) khiến doanh nghiệp xuất khẩu khó kiểm soát được chất lượng đồng nhất và tính bền vững của nguồn cung.

Hệ thống logistics phục vụ ngành gạo cũng thiếu sự chuyên môn hóa, thiếu hụt các đội tàu, sà lan chuyên dụng và sự ứng dụng của công nghệ thông tin để điều phối container rỗng một cách hiệu quả. Trong mùa cao điểm thu hoạch Đông Xuân, tình trạng ùn tắc tại các cảng và thiếu hụt nhân công bốc xếp thường xuyên xảy ra, làm giảm hiệu quả khai thác và tăng chi phí lưu bãi.

Định hướng thị trường và Chiến lược hành động năm 2026 đến tầm nhìn dài hạn

Mục tiêu sản xuất và xuất khẩu trọng tâm

Trong năm 2026, Việt Nam đặt mục tiêu duy trì sản lượng lúa ở mức 43 đến 44 triệu tấn để đảm bảo an ninh lương thực quốc gia và phục vụ xuất khẩu. Sản lượng gạo xuất khẩu dự kiến ổn định trong khoảng 7,5 đến 7,7 triệu tấn.6 Điểm đáng lưu ý trong chiến lược này là sự dịch chuyển mạnh mẽ trong cơ cấu chủng loại: tiếp tục tăng tỷ trọng các loại gạo thơm, gạo đặc sản và gạo chất lượng cao, đồng thời chủ động giảm dần các loại gạo cấp thấp để nâng cao hình ảnh thương hiệu gạo Việt trên bản đồ thế giới.

Chiến lược thị trường: Giữ vững truyền thống, mở rộng tiềm năng

Việt Nam xác định duy trì sự hiện diện vững chắc tại các thị trường truyền thống như Philippines (hiện chiếm hơn 40% thị phần), Trung Quốc, Malaysia và các quốc gia Tây Phi như Ghana, Bờ Biển Ngà. Tuy nhiên, trước các biến động chính sách của các nước nhập khẩu, định hướng mới là sẽ tăng cường mở rộng sang các khu vực tiềm năng khác bao gồm các quốc gia châu Phi còn lại, khu vực Bắc Á và thị trường Châu Mỹ. Đặc biệt, việc đẩy mạnh xuất khẩu thông qua các hợp đồng Chính phủ (G2G) sẽ là "lá chắn" giúp ổn định đầu ra trước những biến động khó lường của thị trường tự do.

Thách thức cần đối mặt trong định hướng mới

Lộ trình này không thiếu những rào cản. Thiên tai, bão lụt kéo dài có thể làm giảm diện tích gieo trồng, trong khi giá lúa diễn biến phức tạp có thể khiến người nông dân nản lòng và chuyển đổi sang các loại cây trồng khác. Thêm vào đó, chính sách tự chủ lương thực của các nước nhập khẩu lớn như Indonesia hay Malaysia sẽ khiến thị trường trở nên cạnh tranh gay gắt hơn bao giờ hết.

Để thực hiện hóa các định hướng trên, sự phối hợp giữa Nhà nước và doanh nghiệp là điều kiện tiên quyết.

Kiến nghị và Giải pháp cho Doanh nghiệp

1. Phát triển chuỗi liên kết bền vững: Doanh nghiệp cần chủ động xây dựng mối liên kết chặt chẽ với nông dân và hợp tác xã để đảm bảo nguồn cung ổn định và khả năng truy xuất nguồn gốc.

2. Tận dụng tối đa các FTA: Khai thác triệt để các ưu đãi thuế quan từ EVFTA, CPTPP để giảm bớt gánh nặng chi phí và thâm nhập các phân khúc cao cấp.

3. Hợp tác chiến lược logistics: Thay vì các hợp đồng ngắn hạn, doanh nghiệp nên ký kết hợp tác dài hạn với các hãng tàu và đại lý vận tải uy tín để ổn định giá cước và đảm bảo thiết bị container.

4. Số hóa và tối ưu hóa vận hành: Ứng dụng công nghệ IoT, Blockchain để giám sát chất lượng toàn trình và tối ưu hóa sơ đồ bốc xếp, giảm thời gian tàu chờ cảng.

Vai trò kiến tạo của Nhà nước

Nhà nước cần đẩy mạnh đầu tư hạ tầng logistics tại ĐBSCL, đặc biệt là các cảng nước sâu như Trần Đề để giải tỏa áp lực cho hệ thống cảng hiện hữu. Đồng thời, cần có các giải pháp ổn định chi phí vận tải và hỗ trợ tháo gỡ khó khăn phát sinh trong quá trình thực hiện các hợp đồng xuất khẩu gạo lớn.

Ngành gạo Việt Nam giai đoạn 2025 - 2026 đang ở trong một "trạng thái biến động có cấu trúc". Chúng ta không thể kỳ vọng quay lại thời kỳ giá cao kỷ lục nếu không có những thay đổi mang tính hệ thống.

Thách thức từ Ấn Độ, rủi ro từ Biển Đỏ hay những nút thắt logistics nội địa chỉ là những phép thử để chúng ta nhận ra rằng: con đường duy nhất để phát triển bền vững là phải chuyển đổi từ tư duy sản lượng sang tư duy giá trị với một chuỗi cung ứng xanh và thông minh.

Việc thực hiện quyết liệt Đề án 1 triệu ha lúa chất lượng cao, kết hợp với các định hướng thị trường rõ ràng từ VFA và nỗ lực hiện đại hóa hạ tầng logistics sẽ là bệ phóng để "Hạt Ngọc Trời" thực sự mang lại sự thịnh vượng bền vững cho cả người nông dân và nền kinh tế đất nước.

*Tham khảo nguồn: “Chuỗi cung ứng lúa gạo: Nút thắt logistics và bài toán chi phí” – Hiệp hội Lương thực Việt Nam (VFA)