[#SNP_Spotlight] Bản tin chuyên ngành tháng 2 (Phần 2)

20/02/2023

![[#SNP_Spotlight] Bản tin chuyên ngành tháng 2 (Phần 2)](https://cdn.saigonnewport.com.vn/uploads/images/2023/02/20/website-thumbnail-2-63f31eff0f219.png)

Phân tích thị trường sau khi liên minh 2M tan rã

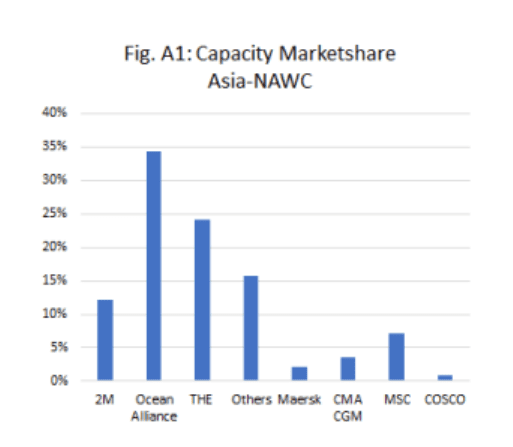

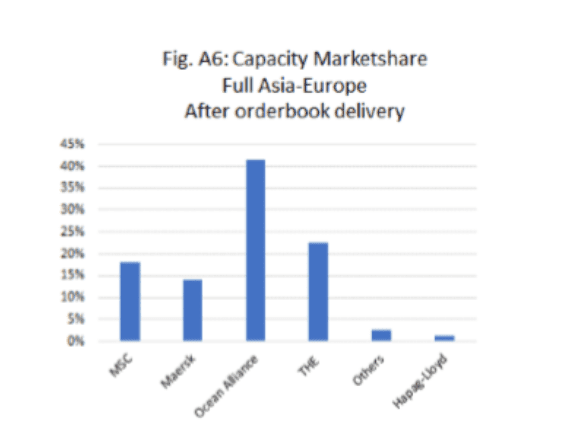

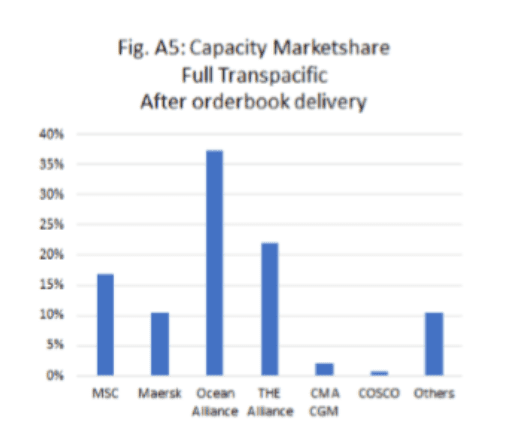

Sea-Intelligence đã có một bài phân tích thêm về ảnh hưởng thị trường của Maersk và MSC sau khi liên minh 2M chấm dứt, dựa trên công suất các liên minh cung cấp cho các tuyến xuyên Thái Bình Dương và Á-Âu.

Số liệu phân tích sẽ được lấy trong tròn Q4-2022. Lưu ý là Maersk và MSC có triển khai các tuyến dịch vụ riêng ngoài phạm vi của liên minh 2M; tương tự với CMA CGM và COSCO ở tuyến châu Á - Bờ Tây Bắc Mỹ.

Khi xem xét bảng sản lượng của các liên minh và hãng tàu nêu trên, chúng ta có sơ đồ dưới đây:

Theo đó, tổng công suất của liên minh 2M tính luôn các dịch vụ riêng của Maersk và MSC là 21%, là liên minh có công suất nhỏ nhất trên tuyến này, sau THE Alliance. Việc 2 hãng tàu chấm dứt liên minh sẽ khiến công suất của họ tại tuyến dịch vụ này giảm mạnh ngay cả với những hãng tàu nhỏ khác. Trường hợp tương tự sẽ xảy ra trên tuyến Á - Âu.

Với tuyến châu Á - Đông Bắc Mỹ, công suất của 2M cao hơn THE Alliance và thấp hơn OCEAN, nên việc chia tách liên minh không ảnh hưởng quá lớn đến hoạt động của 2 hãng tàu.

Đến năm 2025, chúng ta sẽ quan tâm nhiều hơn đến việc hai hãng tàu định hướng phát triển như thế nào. Các hãng tàu sẽ triển khai bao nhiêu tàu cho một tuyến? Công suất khi đó là bao nhiêu?

Nếu chúng ta giả định các hãng tàu lớn và các liên minh sẽ tiếp tục tăng công suất cho 2 tuyến dịch vụ xuyên Thái Bình Dương và Á - u trong tương lai, sẽ có biểu đồ dự tính sản lượng như sau:

Dữ liệu giả thiết trên cho thấy Maersk và MSC đều sẽ ghi nhận sụt giảm về công suất, với Maersk có mức độ sụt giảm đáng kể hơn.

Dư thừa công suất có thể gây ra cuộc chiến giá mới giữa các hãng tàu container

Các chuyên gia phân tích đang lo ngại việc xảy ra cuộc chiến giá mới khi các đơn hàng đóng tàu đang được giao với số lượng lớn, nhưng nhu cầu thị trường chưa có dấu hiệu tăng trưởng khả quan.

Ở thời điểm hiện tại, MSc đang dẫn đầu với lượng đặt hàng lớn nhất, 133 tàu trên 1,8 triệu TEU đang được đóng, tiếp theo là Cosco (884.272 TEU), CMA CGM (816.476 TEU).

Sau hai năm thu được lợi nhuận khổng lồ, ngành vận tải biển hiện phải đối mặt với ba thách thức. Đầu tiên là sự chậm lại của thương mại quốc tế và nền kinh tế toàn cầu; thứ hai là giá cước vận tải container giảm; và thứ ba, số lượng lớn tàu mới đang được đóng.

Trung Quốc hiện đã từ bỏ chính sách zero-Covid và đang tích cực đẩy mạnh nền kinh tế của mình, nhưng sản lượng thông qua các cảng vẫn chưa đáng kể. Các chuyên gia đang hy vọng nếu chiến tranh Nga - Ukraine kết thúc, lạm phát và khủng hoảng năng lượng sẽ giảm bớt và kích thích thị trường quay trở lại mức tiêu thụ bình thường.

Cập nhập giá cước trên các tuyến dịch vụ

Giá cước tiếp tục giảm trên tất cả các tuyến dịch vụ, và có sẵn các slot trên tàu. Đặc biệt, với chuyến Bắc Mỹ - châu Á, nguồn cung công suất đang vượt xa nhu cầu thị trường. Tất cả các dịch vụ đến khu vực Châu Á Thái Bình Dương (APAC) đều có mức sử dụng công suất rất thấp, không bị hạn chế về chỗ. Tình trạng tắc nghẽn đã được giải tỏa trên hầu hết các bãi container ở Bắc Mỹ nhờ các hoạt động được cải thiện do nhu cầu ít hơn.

Công suất trên tuyến Bắc Mỹ-Châu Á trong cho Quý 1 dự báo sẽ được giữ nguyên. Mùa nông nghiệp ở Bắc Mỹ bắt đầu trong Quý 1, nhu cầu có thể tăng trong tương lai gần, nhưng cho dù ngay cả với mức nhu cầu cao nhất đó, thì cung vẫn lớn hơn cầu.

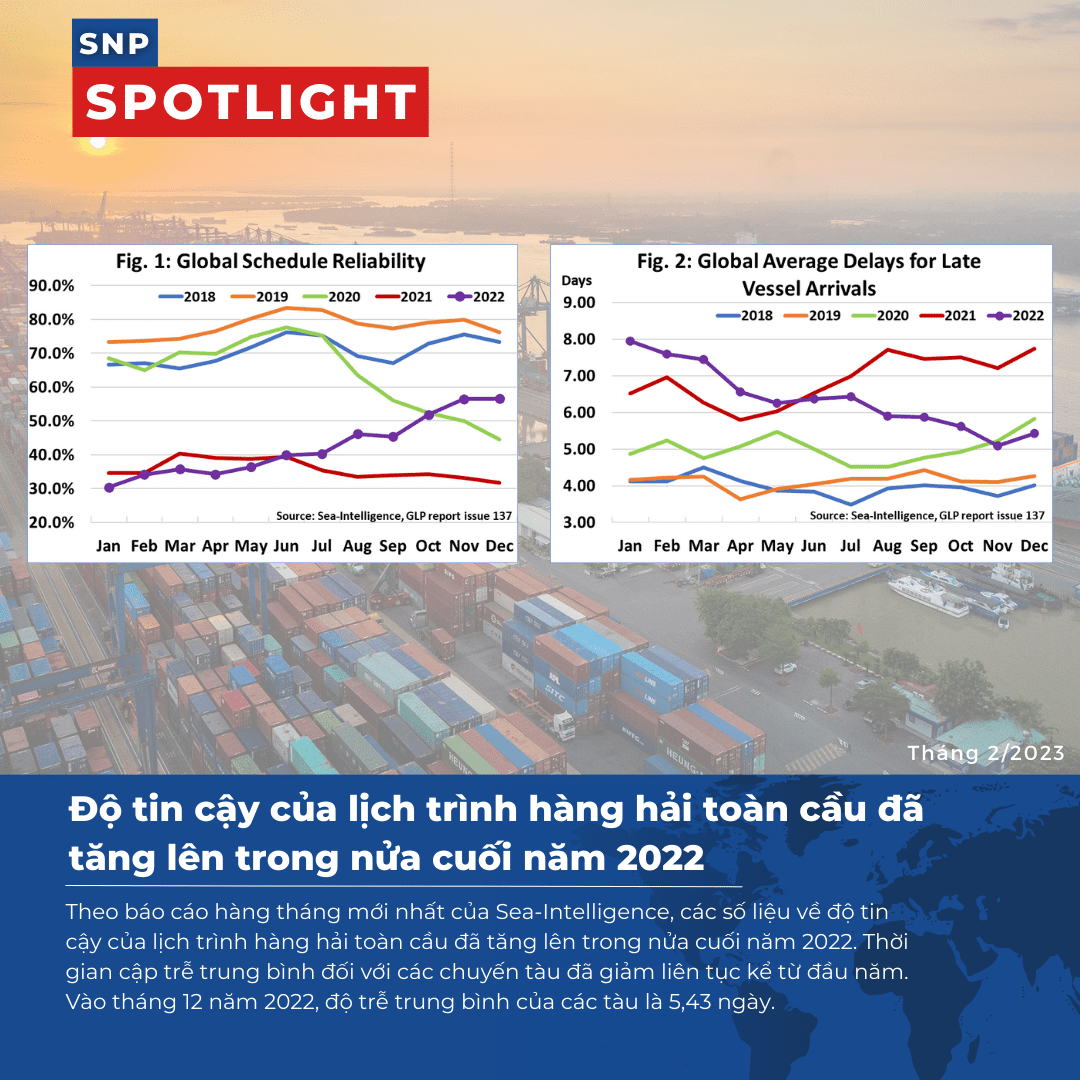

Độ tin cậy của lịch trình hàng hải toàn cầu đã tăng lên trong nửa cuối năm 2022

Theo báo cáo hàng tháng mới nhất của Sea-Intelligence, các số liệu về độ tin cậy của lịch trình hàng hải toàn cầu đã tăng lên trong nửa cuối năm 2022.

Thời gian cập trễ trung bình đối với các chuyến tàu đã giảm liên tục kể từ đầu năm. Vào tháng 12 năm 2022, độ trễ trung bình của các tàu là 5,43 ngày.

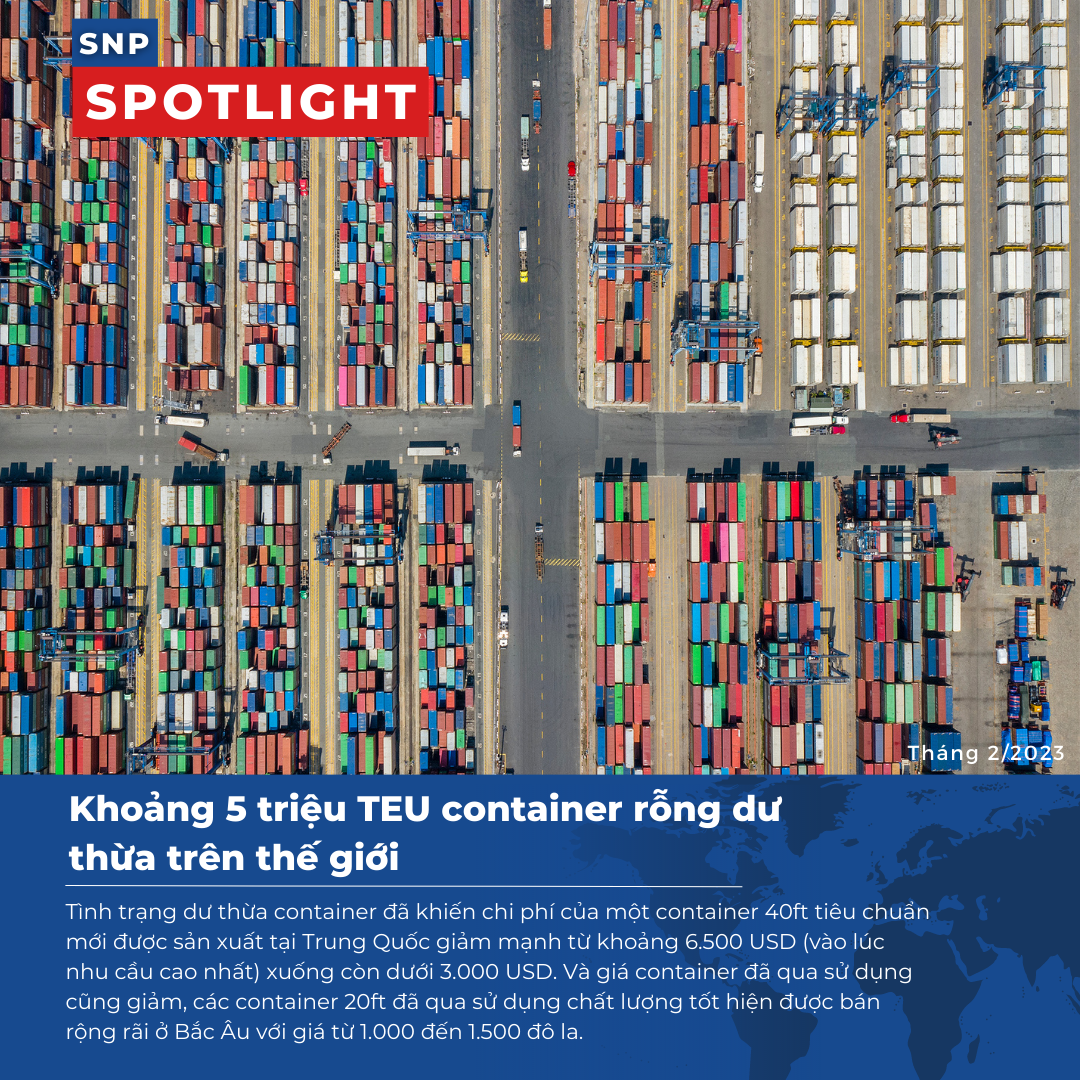

Khoảng 5 triệu TEU container rỗng dư thừa trên thế giới

Việc quay trở lại 'bình thường hóa chuỗi cung ứng' đã khiến ngành công nghiệp vận tải container gặp khó khăn do dư thừa ước tính khoảng 5 triệu teu container, chất đống tại các bến cảng và kho hàng trên khắp thế giới.

Nhu cầu của người tiêu dùng yếu, tình trạng tắc nghẽn chuỗi cung ứng giảm bớt, đã dẫn đến việc chi phí tăng cao của các hãng vận tải biển, vì chi phí lưu trữ container tăng cao cùng lúc với doanh thu vận chuyển hàng hóa giảm mạnh.

Theo báo cáo của Drewry, tổng số lượng container toàn cầu đã tăng 2% vào năm ngoái, lên 50,9 triệu teu, những nhà tư vấn dự kiến sẽ giảm 3% trong năm nay. Bên cạnh đó các nhà khai thác sẽ khẩn trương tìm cách cho thuê càng nhiều container càng tốt, đồng thời loại bỏ càng nhiều thiết bị cũ của họ càng tốt.

Tuy nhiên, các công ty cho thuê đã thành công trong việc ràng buộc các hãng vận chuyển với các hợp đồng dài hạn và gia hạn thỏa thuận trong giai đoạn khủng hoảng, vì vậy các hãng tàu sẽ phải bị phạt một khoản tiền lớn nếu trả lại lượng container đã thuê. Các hãng tàu có thể quyết định thanh toán tiền phạt trả lại sớm một lần thay vì phải chịu phí lưu trữ liên tục đối với các container không sử dụng.

Không có gì ngạc nhiên khi việc sản xuất container gần như bị đình trệ trong năm nay, Drewry cho biết năm nay có thể là “một trong những năm tồi tệ nhất được ghi nhận”, ước tính sẽ có ít hơn 700.000 teu được sản xuất. Con số này so với 3,77 triệu teu được sản xuất vào năm ngoái, bản thân con số này đã giảm 47% so với sản lượng kỷ lục của năm 2021.

Tình trạng dư thừa container đã khiến chi phí của một container 40ft tiêu chuẩn mới được sản xuất tại Trung Quốc giảm mạnh từ khoảng 6.500 USD (vào lúc nhu cầu cao nhất) xuống còn dưới 3.000 USD. Và giá container đã qua sử dụng cũng giảm, các container 20ft đã qua sử dụng chất lượng tốt hiện được bán rộng rãi ở Bắc Âu với giá từ 1.000 đến 1.500 đô la.

DSV tăng trưởng lợi nhuận gộp 33% trong năm 2022 sau khi sáp nhập Agility GIL

Công ty vận chuyển hàng hóa toàn cầu DSV công bố tăng tổng doanh thu, lợi nhuận so với kết quả năm trước.

DSV cho biết hiệu suất của mình đã bị ảnh hưởng ở cuối năm 2022 bởi sự suy giảm toàn cầu của kinh tế và tình trạng dần trở về bình thường của thị trường vận chuyển. Tuy nhiên, công ty đã tích hợp hiệu quả Agility GIL trong vòng một năm sau khi mua.

Dự báo của DSV cho năm 2023 cho thấy EBIT sẽ nằm trong khoảng 23-26 tỷ USD, với mức tỷ suất thuế của công ty dự đoán là khoảng 24%.

Sea-Intelligence đã có một bài phân tích thêm về ảnh hưởng thị trường của Maersk và MSC sau khi liên minh 2M chấm dứt, dựa trên công suất các liên minh cung cấp cho các tuyến xuyên Thái Bình Dương và Á-Âu.

Số liệu phân tích sẽ được lấy trong tròn Q4-2022. Lưu ý là Maersk và MSC có triển khai các tuyến dịch vụ riêng ngoài phạm vi của liên minh 2M; tương tự với CMA CGM và COSCO ở tuyến châu Á - Bờ Tây Bắc Mỹ.

Khi xem xét bảng sản lượng của các liên minh và hãng tàu nêu trên, chúng ta có sơ đồ dưới đây:

Theo đó, tổng công suất của liên minh 2M tính luôn các dịch vụ riêng của Maersk và MSC là 21%, là liên minh có công suất nhỏ nhất trên tuyến này, sau THE Alliance. Việc 2 hãng tàu chấm dứt liên minh sẽ khiến công suất của họ tại tuyến dịch vụ này giảm mạnh ngay cả với những hãng tàu nhỏ khác. Trường hợp tương tự sẽ xảy ra trên tuyến Á - Âu.

Với tuyến châu Á - Đông Bắc Mỹ, công suất của 2M cao hơn THE Alliance và thấp hơn OCEAN, nên việc chia tách liên minh không ảnh hưởng quá lớn đến hoạt động của 2 hãng tàu.

Đến năm 2025, chúng ta sẽ quan tâm nhiều hơn đến việc hai hãng tàu định hướng phát triển như thế nào. Các hãng tàu sẽ triển khai bao nhiêu tàu cho một tuyến? Công suất khi đó là bao nhiêu?

Nếu chúng ta giả định các hãng tàu lớn và các liên minh sẽ tiếp tục tăng công suất cho 2 tuyến dịch vụ xuyên Thái Bình Dương và Á - u trong tương lai, sẽ có biểu đồ dự tính sản lượng như sau:

Dữ liệu giả thiết trên cho thấy Maersk và MSC đều sẽ ghi nhận sụt giảm về công suất, với Maersk có mức độ sụt giảm đáng kể hơn.

Dư thừa công suất có thể gây ra cuộc chiến giá mới giữa các hãng tàu container

Các chuyên gia phân tích đang lo ngại việc xảy ra cuộc chiến giá mới khi các đơn hàng đóng tàu đang được giao với số lượng lớn, nhưng nhu cầu thị trường chưa có dấu hiệu tăng trưởng khả quan.

Ở thời điểm hiện tại, MSc đang dẫn đầu với lượng đặt hàng lớn nhất, 133 tàu trên 1,8 triệu TEU đang được đóng, tiếp theo là Cosco (884.272 TEU), CMA CGM (816.476 TEU).

Sau hai năm thu được lợi nhuận khổng lồ, ngành vận tải biển hiện phải đối mặt với ba thách thức. Đầu tiên là sự chậm lại của thương mại quốc tế và nền kinh tế toàn cầu; thứ hai là giá cước vận tải container giảm; và thứ ba, số lượng lớn tàu mới đang được đóng.

Trung Quốc hiện đã từ bỏ chính sách zero-Covid và đang tích cực đẩy mạnh nền kinh tế của mình, nhưng sản lượng thông qua các cảng vẫn chưa đáng kể. Các chuyên gia đang hy vọng nếu chiến tranh Nga - Ukraine kết thúc, lạm phát và khủng hoảng năng lượng sẽ giảm bớt và kích thích thị trường quay trở lại mức tiêu thụ bình thường.

Cập nhập giá cước trên các tuyến dịch vụ

Giá cước tiếp tục giảm trên tất cả các tuyến dịch vụ, và có sẵn các slot trên tàu. Đặc biệt, với chuyến Bắc Mỹ - châu Á, nguồn cung công suất đang vượt xa nhu cầu thị trường. Tất cả các dịch vụ đến khu vực Châu Á Thái Bình Dương (APAC) đều có mức sử dụng công suất rất thấp, không bị hạn chế về chỗ. Tình trạng tắc nghẽn đã được giải tỏa trên hầu hết các bãi container ở Bắc Mỹ nhờ các hoạt động được cải thiện do nhu cầu ít hơn.

Công suất trên tuyến Bắc Mỹ-Châu Á trong cho Quý 1 dự báo sẽ được giữ nguyên. Mùa nông nghiệp ở Bắc Mỹ bắt đầu trong Quý 1, nhu cầu có thể tăng trong tương lai gần, nhưng cho dù ngay cả với mức nhu cầu cao nhất đó, thì cung vẫn lớn hơn cầu.

Độ tin cậy của lịch trình hàng hải toàn cầu đã tăng lên trong nửa cuối năm 2022

Theo báo cáo hàng tháng mới nhất của Sea-Intelligence, các số liệu về độ tin cậy của lịch trình hàng hải toàn cầu đã tăng lên trong nửa cuối năm 2022.

Thời gian cập trễ trung bình đối với các chuyến tàu đã giảm liên tục kể từ đầu năm. Vào tháng 12 năm 2022, độ trễ trung bình của các tàu là 5,43 ngày.

Khoảng 5 triệu TEU container rỗng dư thừa trên thế giới

Việc quay trở lại 'bình thường hóa chuỗi cung ứng' đã khiến ngành công nghiệp vận tải container gặp khó khăn do dư thừa ước tính khoảng 5 triệu teu container, chất đống tại các bến cảng và kho hàng trên khắp thế giới.

Nhu cầu của người tiêu dùng yếu, tình trạng tắc nghẽn chuỗi cung ứng giảm bớt, đã dẫn đến việc chi phí tăng cao của các hãng vận tải biển, vì chi phí lưu trữ container tăng cao cùng lúc với doanh thu vận chuyển hàng hóa giảm mạnh.

Theo báo cáo của Drewry, tổng số lượng container toàn cầu đã tăng 2% vào năm ngoái, lên 50,9 triệu teu, những nhà tư vấn dự kiến sẽ giảm 3% trong năm nay. Bên cạnh đó các nhà khai thác sẽ khẩn trương tìm cách cho thuê càng nhiều container càng tốt, đồng thời loại bỏ càng nhiều thiết bị cũ của họ càng tốt.

Tuy nhiên, các công ty cho thuê đã thành công trong việc ràng buộc các hãng vận chuyển với các hợp đồng dài hạn và gia hạn thỏa thuận trong giai đoạn khủng hoảng, vì vậy các hãng tàu sẽ phải bị phạt một khoản tiền lớn nếu trả lại lượng container đã thuê. Các hãng tàu có thể quyết định thanh toán tiền phạt trả lại sớm một lần thay vì phải chịu phí lưu trữ liên tục đối với các container không sử dụng.

Không có gì ngạc nhiên khi việc sản xuất container gần như bị đình trệ trong năm nay, Drewry cho biết năm nay có thể là “một trong những năm tồi tệ nhất được ghi nhận”, ước tính sẽ có ít hơn 700.000 teu được sản xuất. Con số này so với 3,77 triệu teu được sản xuất vào năm ngoái, bản thân con số này đã giảm 47% so với sản lượng kỷ lục của năm 2021.

Tình trạng dư thừa container đã khiến chi phí của một container 40ft tiêu chuẩn mới được sản xuất tại Trung Quốc giảm mạnh từ khoảng 6.500 USD (vào lúc nhu cầu cao nhất) xuống còn dưới 3.000 USD. Và giá container đã qua sử dụng cũng giảm, các container 20ft đã qua sử dụng chất lượng tốt hiện được bán rộng rãi ở Bắc Âu với giá từ 1.000 đến 1.500 đô la.

DSV tăng trưởng lợi nhuận gộp 33% trong năm 2022 sau khi sáp nhập Agility GIL

Công ty vận chuyển hàng hóa toàn cầu DSV công bố tăng tổng doanh thu, lợi nhuận so với kết quả năm trước.

DSV cho biết hiệu suất của mình đã bị ảnh hưởng ở cuối năm 2022 bởi sự suy giảm toàn cầu của kinh tế và tình trạng dần trở về bình thường của thị trường vận chuyển. Tuy nhiên, công ty đã tích hợp hiệu quả Agility GIL trong vòng một năm sau khi mua.

Dự báo của DSV cho năm 2023 cho thấy EBIT sẽ nằm trong khoảng 23-26 tỷ USD, với mức tỷ suất thuế của công ty dự đoán là khoảng 24%.

Nguồn: Sea-Intelligence, The loadstar, Porttechnology