Một góc nhìn về cuộc khủng hoảng chuỗi cung ứng châu Á năm 2026

06/07/2026

Trong tháng 6, nhiều tàu container phải chờ cầu bến tại Singapore tới 7 ngày, trong khi thời gian lưu bãi của container nhập khẩu tăng từ 2,9 lên 9,2 ngày. Điều gì đang diễn ra tại cảng trung chuyển container lớn nhất thế giới? Đằng sau những con số này là làn sóng tái cấu trúc mạng lưới vận tải toàn cầu, đang tạo ra những tác động lan rộng đến chuỗi cung ứng châu Á, từ Singapore đến Việt Nam.

Từ những bất ổn toàn cầu đến sự tái cấu trúc mạng lưới vận tải khu vực

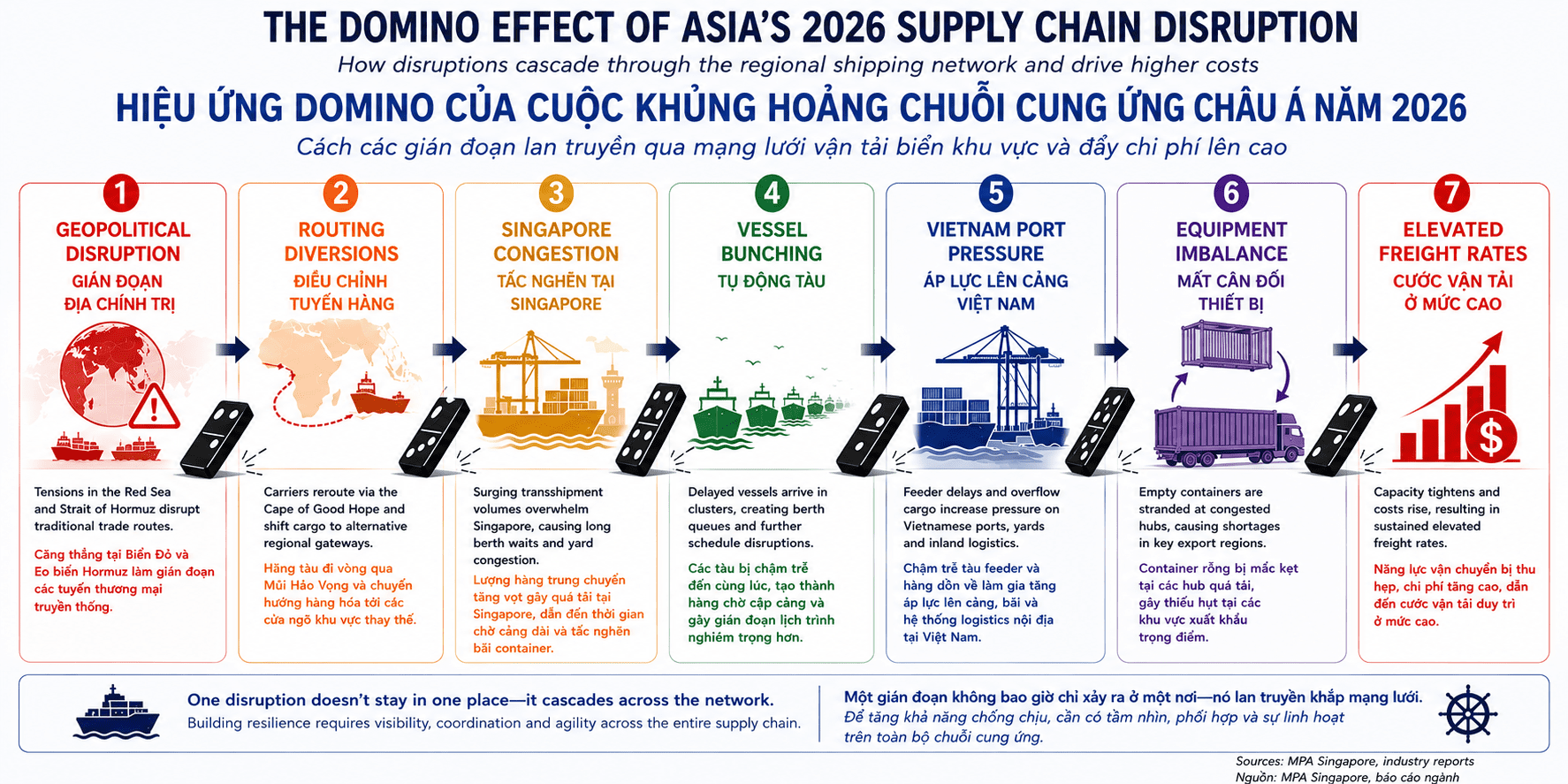

Những điểm nghẽn của chuỗi cung ứng không còn xuất phát từ chính các cảng biển. Chúng bắt đầu từ những biến động địa chính trị, nhưng lại lan tới từng chuyến tàu và từng container.

Những biến động hiện nay không còn giới hạn trong phạm vi một tuyến vận tải hay một khu vực địa lý.

Các rủi ro an ninh tại Biển Đỏ và eo biển Hormuz buộc nhiều hãng tàu phải điều chỉnh mạng lưới khai thác, kéo dài hành trình và thay đổi vòng quay dịch vụ. Việc phải đi vòng qua Mũi Hảo Vọng khiến thời gian vận chuyển tăng thêm từ 10–20 ngày, đồng thời làm giảm năng lực khai thác thực tế của đội tàu do chu kỳ quay vòng bị kéo dài.

Để duy trì dịch vụ, nhiều hãng tàu đã tái bố trí hàng hóa thông qua các trung tâm trung chuyển mới tại Nam Á và Đông Nam Á. Điều này không chỉ làm thay đổi dòng chảy thương mại mà còn tạo áp lực đáng kể lên các cảng trung chuyển trong khu vực.

Hệ quả là những điểm nghẽn vốn xuất hiện trên biển đang dần dịch chuyển vào đất liền, nơi các cảng biển và hệ thống logistics hậu phương phải tiếp nhận khối lượng hàng hóa ngày càng lớn.

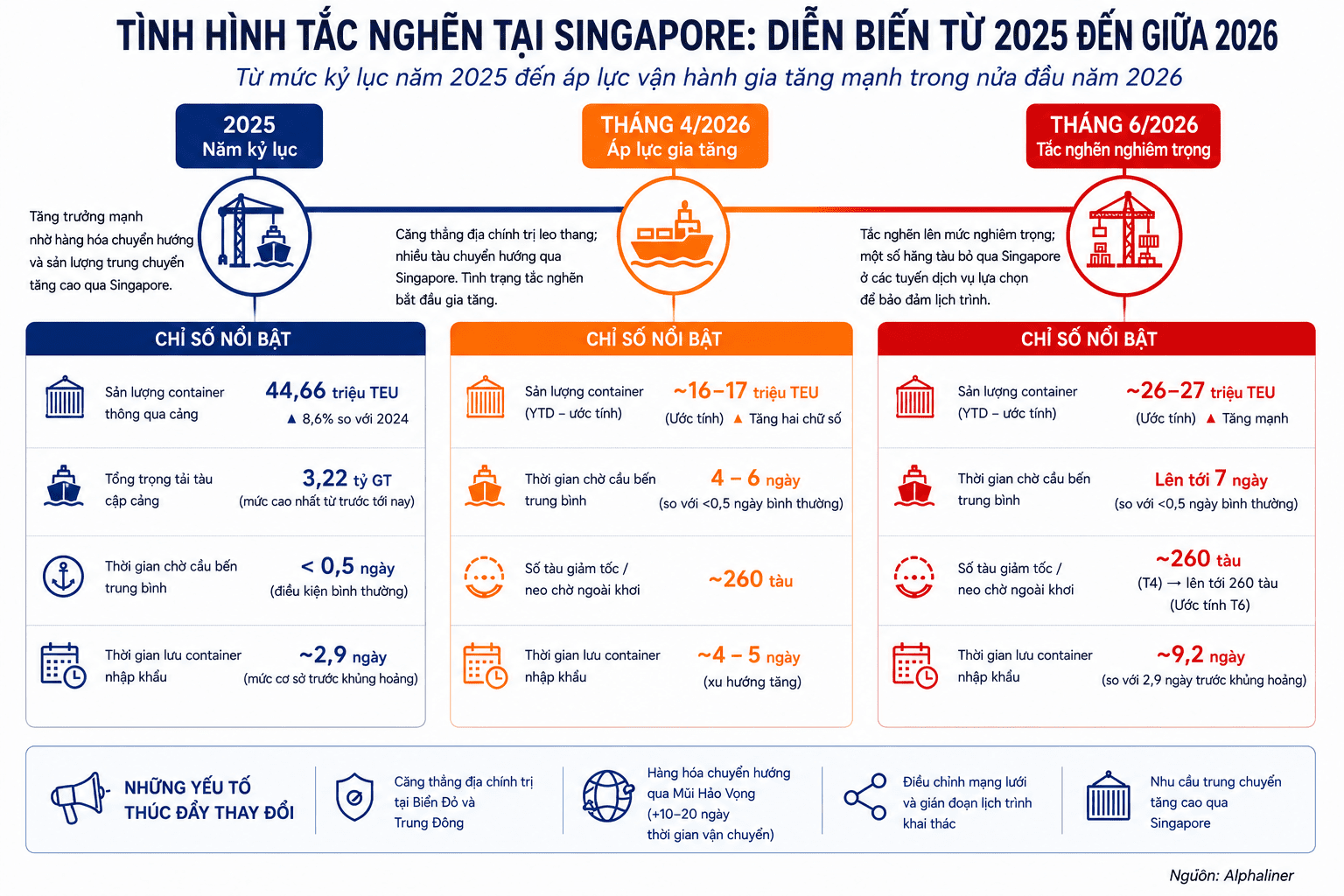

Singapore: Khi trung tâm trung chuyển lớn nhất khu vực tiến sát giới hạn khai thác

Singapore vốn được xem là "van điều tiết" của chuỗi cung ứng châu Á. Nhưng khi chính cảng này gặp áp lực, hiệu ứng dây chuyền bắt đầu xuất hiện.

Năm 2025, cảng Singapore ghi nhận mức sản lượng thông qua kỷ lục 44,66 triệu TEU, tăng 8,6% so với cùng kỳ, trong khi tổng trọng tải tàu cập cảng đạt 3,22 tỷ tổng tấn – mức cao nhất từ trước tới nay. Phần lớn mức tăng trưởng này đến từ việc các hãng tàu chuyển hướng hàng hóa khỏi các tuyến vận tải truyền thống qua Biển Đỏ và Trung Đông, đồng thời gia tăng hoạt động trung chuyển tại Singapore.

Con số này mặc dù phản ánh năng lực khai thác vượt trội của cảng, nhưng khối lượng hàng hóa lớn cũng khiến Singapore còn rất ít dư địa về sức chứa bãi cho năm 2026.

Khi căng thẳng địa chính trị leo thang trong quý II/2026, hoạt động khai thác cảng tại đây nhanh chóng xuất hiện vấn đề.

Đến đầu tháng 4, thời gian tàu chờ cầu bến đã tăng từ dưới 0,5 ngày trong điều kiện bình thường lên 4–6 ngày, với khoảng 260 tàu phải giảm tốc hoặc neo chờ ngoài khơi.

Sang tháng 6, tình hình trở nên nghiêm trọng hơn.

Thời gian chờ cầu bến có thời điểm lên tới 7 ngày, với khoảng 450.000 TEU được ghi nhận trong hệ thống cảng ở trạng thái “đang chờ được xử lý”. Thời gian lưu bãi của container nhập khẩu tăng từ 2,9 ngày lên 9,2 ngày, buộc một số hãng tàu phải bỏ qua Singapore trong một số tuyến dịch vụ hoặc điều chỉnh lại mạng lưới khai thác nhằm hạn chế tình trạng chậm chuyến.

Tắc nghẽn không dừng lại ở một cảng

Tắc nghẽn không dừng lại ở một cảng

Tắc nghẽn tại một cảng biển có thể làm chậm cả chuỗi cung ứng toàn cầu? Trong vận tải container, câu trả lời là có.

Khi tàu bị chậm tại Singapore, lịch trình thường khó lấy lại ngay ở các chặng sau. Nhiều tàu vì vậy dồn đến các cảng kế tiếp gần như cùng lúc, tạo ra hiện tượng vessel bunching.

Điều này kéo theo hàng loạt tác động dây chuyền:

- Bãi container quá tải;

- Lượng xe vào nhận hàng tăng đột biến;

- Tiến độ giải phóng container chậm lại;

- Hiệu suất khai thác cầu bến suy giảm;

- Tàu phải neo chờ lâu hơn;

- Độ tin cậy của lịch tàu tiếp tục giảm.

Trong bối cảnh đó, tình trạng tắc nghẽn có xu hướng trở nên nghiêm trọng hơn.

Việt Nam: Từ “điểm đến thay thế” đến “áp lực vận hành”

Việt Nam: Từ “điểm đến thay thế” đến “áp lực vận hành”

Trong bối cảnh nhiều hãng tàu điều chỉnh mạng lưới khai thác, Việt Nam đang đứng trước cả cơ hội lẫn áp lực mới.

Sự thay đổi trong mạng lưới vận tải khu vực đã giúp Việt Nam thu hút thêm nhiều chuyến tàu trực tiếp, đặc biệt tại các cụm cảng nước sâu như Cái Mép – Thị Vải và Lạch Huyện.

Năm 2025, sản lượng container thông qua hệ thống cảng biển Việt Nam đạt khoảng 34 triệu TEU, trong khi số lượt tàu cập cảng tăng 32% so với năm trước.

Xu hướng này tiếp tục trong năm 2026.

Trong quý I, sản lượng container đạt 6,8 triệu TEU, tăng 12,1% so với cùng kỳ. Đến hết tháng 5, sản lượng đạt khoảng 15 triệu TEU, tăng 14%.

Tuy nhiên, lưu lượng hàng hóa gia tăng cũng đặt ra nhiều thách thức mới đối với hoạt động khai thác. Chi phí lưu container (demurrage) trung bình tăng khoảng 30%, phản ánh áp lực ngày càng lớn lên công tác giao nhận hàng hóa và giải phóng container tại một số khu vực cảng phía Nam.

Để duy trì chuỗi cung ứng, Cục Hàng hải và Đường thủy Việt Nam đã yêu cầu các cảng tăng cường phối hợp với doanh nghiệp và đẩy nhanh quy trình giải phóng hàng.

Mất cân đối container – điểm nghẽn tiếp theo của chuỗi cung ứng

Khi tàu bắt đầu chạy chậm hơn, container cũng không còn quay vòng như trước. Áp lực không chỉ dừng lại ở cầu bến.

Khi container phải lưu lại lâu hơn trong bãi, tốc độ luân chuyển container rỗng cũng giảm theo.

Việc một số tuyến dịch vụ điều chỉnh hoặc bỏ qua Singapore, cùng với thời gian vận chuyển kéo dài, khiến quá trình điều chuyển container rỗng trong khu vực Đông Nam Á trở nên kém hiệu quả hơn. Đối với các nền kinh tế xuất khẩu như Việt Nam, điều này làm gia tăng nguy cơ thiếu container tại đúng thời điểm và đúng địa điểm doanh nghiệp cần.

Thực tế cho thấy thách thức hiện nay không nằm ở việc thiếu tàu, mà nằm ở hiệu quả kết nối giữa tàu, container, cảng biển và hệ thống logistics phía sau cảng.

Năng lực điều phối trở thành lợi thế cạnh tranh

Trong bối cảnh hạ tầng khó có thể mở rộng trong ngắn hạn, điều gì sẽ quyết định khả năng chống chịu của chuỗi cung ứng?

Những diễn biến trong năm 2026 cho thấy khả năng chống chịu của chuỗi cung ứng không còn phụ thuộc riêng vào quy mô đội tàu hay công suất cầu bến.

Thay vào đó, năng lực điều phối giữa cảng biển, ICD, depot, vận tải nội địa và hệ thống quản trị logistics đang trở thành yếu tố quyết định.

Các nhà khai thác cảng đang tăng cường ứng dụng công nghệ trong điều độ cầu bến, quản lý bãi và dự báo thời gian tàu đến. Các hãng tàu tiếp tục điều chỉnh mạng lưới khai thác, trong khi doanh nghiệp xuất nhập khẩu chủ động kéo dài thời gian đặt chỗ, đa dạng hóa phương thức vận chuyển và mở rộng nguồn cung nhằm giảm thiểu rủi ro.

Trong bối cảnh mạng lưới logistics khu vực ngày càng kết nối chặt chẽ, khả năng phối hợp hiệu quả giữa các mắt xích trong chuỗi cung ứng sẽ quan trọng không kém việc đầu tư mở rộng hạ tầng.

Triển vọng thị trường

Những gì đang diễn ra trong năm 2026 có thể chỉ là khởi đầu của một giai đoạn tái cấu trúc dài hơn đối với chuỗi cung ứng toàn cầu.

Những diễn biến tại châu Á trong năm 2026 cho thấy giá cước vận tải chỉ là biểu hiện bề nổi của một quá trình điều chỉnh sâu rộng đang diễn ra trong chuỗi cung ứng toàn cầu.

Tình trạng tắc nghẽn tại các cảng trung chuyển, hành trình vận chuyển kéo dài, mất cân đối container và sự thay đổi trong chiến lược khai thác của các hãng tàu đang tiếp tục hạn chế năng lực vận tải thực tế, bất chấp việc đội tàu toàn cầu vẫn được bổ sung thêm nhiều tàu mới.

Đối với các doanh nghiệp logistics và chủ hàng, bài toán không còn chỉ là tối ưu chi phí vận tải mà là nâng cao khả năng thích ứng của toàn bộ chuỗi cung ứng. Trong giai đoạn tới, năng lực điều phối, mức độ kết nối của hệ sinh thái logistics và khả năng ứng phó linh hoạt với biến động thị trường sẽ trở thành những lợi thế cạnh tranh quan trọng của các cảng biển và doanh nghiệp logistics trong khu vực.